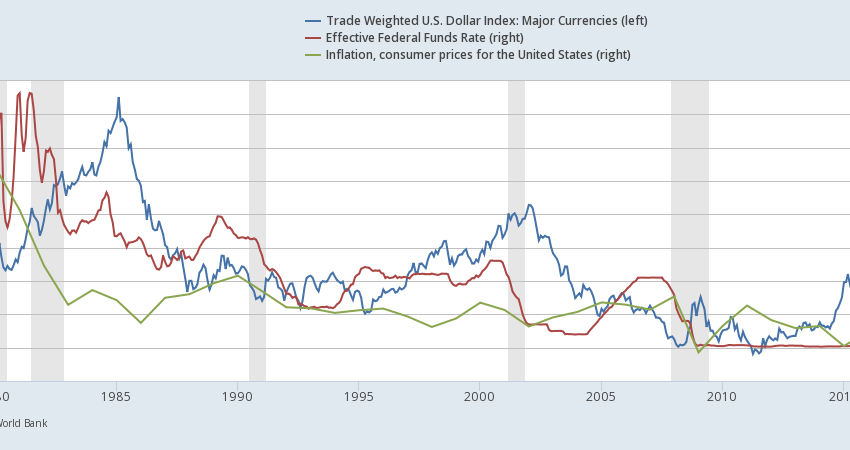

Powyższy wykres przedstawia zależność między stopami procentowymi a wartością indeksu dolara na przestrzeni ostatnich kilkudziesięciu lat w Stanach Zjednoczonych. Dodatkowo, na wykresie jest przedstawiona roczna stopa inflacji CPI (not-seasonally adjusted).

Na pierwszy rzut oka widać wyraźnie, że – co prawda – mimo, iż obie linie (indeks dolara i główna stopa procentowa) są ze sobą skorelowane, to jednak nie tak do końca. Co można zatem zauważyć?

Przede wszystkim:

- Wzrost stóp procentowych wcale nie musi oznaczać wzrostu wartości waluty,

- W długim okresie zależność się sprawdza, tzn. spadek stóp ostatecznie prowadzi do spadku wartości waluty i analogicznie – wzrost stóp procentowych prowadzi do wzrostu wartości waluty,

- Zmiana wartości indeksu jest opóźniona – najpierw poruszają się stopy procentowe, a dopiero potem podąża za tym indeks,

- W krótkim i średnim okresie czasu (nawet do kilku lat) korelacja lub jej brak może być kwestią innych czynników niż tylko zmianą stóp procentowych i nie zachodzi już tutaj (w sposób liniowy) proste prawo że wzrost oprocentowania prowadzi do wzrostu wartości waluty – w takim okresie czasu dużą rolę grają inne czynniki: polityczne, ekonomiczne i psychologiczne. Trzeba stale pamiętać, iż Rynek jest problemem złożonym, nie liniowym, a każda sytuacja jest inna od podobnej sytuacji w przeszłości – dlatego niemożliwe jest stworzenie np. automatycznego systemu, który byłby w stanie zarabiać pieniądze na długą metę, bez jego optymalizacji i dopasowywania do bieżącej sytuacji na globalnych rynkach.

Z wykresu możemy zaobserwować spadek stóp procentowych w Stanach od początku 1981 roku (z historii wiemy, iż był to czas napięć i Zimnej Wojny między USA a państwami byłego bloku sowieckiego, a w Polsce był wprowadzony stan wojenny) – wówczas stopy procentowe były bliskie 20%, a inflacja CPI była w granicach 14%.

Przez te wszystkie lata, aż do roku 2008 mieliśmy spadek stóp procentowych do zera, spadek inflacji również do zera oraz spadek wartości dolara z ekstremum na początku 1985 roku (dx=145) do czerwcowego dołka z 2011 roku (dx=70). Te kilkadziesiąt lat to czas, w którym kredyt był coraz tańszy i bardziej dostępny.

Spadek wartości dolara rozpoczął się dopiero 4 lata od pierwszych spadków stóp zapoczątkowanych w połowie 1981 roku – tutaj była odwrotna korelacja, spadek stóp doprowadził do wzrostu indeksu i to poważnego, około 40% umocnienie dolara, kiedy w tym samym czasie stopy spadły z 19% do 8,5%. Oczywiście, czas Zimnej Wojny i napięć politycznych powodował również to, że wiele osób chciało mieć dolara jako „bezpieczną przystań” i inwestycję na dłuższy okres czasu.

Kryzys który był w 2008 roku był zwieńczeniem taniego kredytu dostępnego przez wiele dziesięcioleci. W końcu, w którymś momencie zobowiązania kredytowe były tak duże, że nie sposób było ciągnąć tego dalej, w nieskończoność. Bańka musiała pęknąć, a rozpoczął ją kryzys na rynku nieruchomości (wówczas większość ludzi w Stanach czuła się bogata, było niskie bezrobocie i panował hurra optymizm na rynku akcji i nieruchomości – w skrócie – wszystko szybowało w górę).

Kryzys w 2008 roku był początkiem tzw. Deleveraging, czyli w skrócie, zabrania z rynku pieniędzy napompowanych nawarstwionym kredytem – w końcu, w którymś momencie trzeba było spłacić pobrane w przeszłości kredyty.

Obecnie gospodarka światowa ma się dobrze, wychodzi na prostą, inflacja zaczyna pnąć się w górę. Co to oznacza w dłuższej perspektywie czasu?

W kręgach ekonomicznych panuje założenie (którego również jestem zwolennikiem), że po okresie Deleveraging przychodzi okres tzw. reflacji, czyli przejścia z fazy deflacji do fazy inflacji.

Okres depresji trwa zazwyczaj około 2-3 lat, a okres reflacji to czas 7-10 lat. Łącznie mamy około 10-13 lat wychodzenia gospodarki na prostą – jest to tzw. okres utraconej dekady (Lost Decade), czyli okres w którym spłata poprzednich zobowiązań (oraz ich redukcja i inne czynniki niwelujące zbyt duży dług) spowodowała, że w następnym dziesięcioleciu będzie to odczuwalne w słabszym wzroście gospodarczym i kulejącej aktywności ekonomicznej.

Obecnie mamy ogromne zmiany w gospodarce światowej – kolejny cykl może trwać nawet kilkadziesiąt lat!

W międzyczasie pojawiać będą się okresy recesji i spowolnienia gospodarczego – które de facto mogą trwać około 5-8 lat.

Czy po dojściu do 10 letniego okresu dochodzenia gospodarki do normalności (2018 rok?), czeka nas kolejny kryzys/recesja? Jest duże prawdopodobieństwo, że tak się stanie, zwłaszcza że mamy duże umocnienie wartości dojrzałych rynków akcji (taki jaki jest w Stanach Zjednoczonych). Część pieniędzy będzie musiała stamtąd uciec w kierunku innych aktywów, takich jak np. surowce. Będzie to spowodowane zabieraniem części pieniędzy z rynku, więc to ostatecznie będzie musiało doprowadzić do spadku wartości aktywów finansowych – spadek tych aktywów będzie napędzać brak zaufania do kredytobiorców, którzy będą musieli oddać, przynajmniej po części, pobrane dotychczas kredyty.

Kiedy już to się wydarzy, okres porecesyjny będzie bardzo ciekawą opcją do inwestycji, zwłaszcza na rynkach akcji, które będą miały wówczas duże możliwości wzrostów… ale to w przyszłości 😉 Obecnie rynek ten ma dość mocne momentum wzrostowe i brak większych, znaczących korekt.

Obecnie mamy wchodzenie gospodarki światowej w trend inflacji, wszystko się rozwija, gospodarki się umacniają i…. mamy relatywnie tanie surowce, które też już zdążyły zdrożeć od początku 2017.

Zobaczymy jak sytuacja będzie się dalej rozwijać i co stanie się z Dolarem Amerykańskim, natomiast na dzień dzisiejszy mogę śmiało stwierdzić, że dolar w długim okresie czasu powinien się umacniać, aczkolwiek krótko lub średnioterminowo możemy mieć jeszcze spadki, zwłaszcza że pewne cykle biznesowe pokazują nieco wyhamowanie wskaźników inflacyjnych. Z technicznego punktu widzenia, mamy na wykresie wyczerpanie i możliwość korekty w górę lub nawet rozpoczęcia nowego trendu wzrostowego, z nowym momentum.