Na początek przyjrzyjmy się wartości waluty i stopom procentowym na przestrzeni ostatnich 10 lat.

source: tradingeconomics.com

Zależność nie tak oczywista jak w przypadku AUD czy NZD. Ostatecznie jednak, spadek stóp doprowadził do spadku waluty, ale nie liniowo. Od początku 2009 były wzrosty na euro, mimo że stopy spadły z 2,25% do 1%. Od połowy 2009 do q1 2011 stopy były na 1%, a cena miała najpierw mocny spadek od początku 2010 do połowy 2010, potem od połowy 2010 do połowy 2011 mocne wzrosty (a stopy bez zmian na 1%). Od końca q1 2011 były podwyżki stóp, ale krótkotrwałe – cena w tym czasie spadała, czyli było dokładnie odwrotnie. Początek 2015 to stopy na 0,25% i mocny spadek euro, potem jeszcze obniżyli do 0% i tak jest obecnie – cena ma konsolidację z ciążeniem ku górze.

Dlaczego tak się stało, że nie w każdym przypadku zachodziła w miarę liniowa zależność między stopami procentowymi a wartością waluty? Ponieważ rynek jest problemem złożonym i dlatego nie działa tutaj proste prawo, że wzrost lub spadek stóp procentowych odbija się od razu na wartości waluty. Inwestorzy inwestują na podstawie spekulacji i przewidywań co do przyszłych ruchów Banku Centralnego. W 2014 roku głównym problemem Europejskiego Banku Centralnego była bardzo niska inflacja, która ciągle spadała. W związku z tym, EURO nie mogło się utrzymać na wysokich poziomach, gdyż ECB nie chciał mieć mocnego EURO, który szkodził reaktywacji aktywności ekonomicznej, pobudzenia wzrostu PKB i inflacji. W związku z tym, Bank rozpoczął luzowanie ilościowe, które kontynuuje aż do teraz i zamierza kontynuować przynajmniej do końca roku 2017. To spowodowało, że mimo pozornego małego obniżenia stóp procentowych, cena Euro mocno spadła.

Jaka jest obecnie sytuacja dla EURO?

Obecnie decydenci polityki monetarnej strefy euro mają przed sobą prawdopodobieństwo zmiany tej polityki, przede wszystkim dotyczyć będzie ona na początku zabrania części luzowania ilościowego. Ekonomia strefy euro się rozwija w pewnym stopniu szybciej niż wcześniej sądzono, a co za tym idzie ryzyko deflacji zostało w dużej mierze zniwelowane.

Przyjrzyjmy się wskaźnikom wyprzedzającym.

Manufacturing PMI

source: tradingeconomics.com

Trend ewidentnie wzrostowy. Mocno powyżej średniej i powyżej 53-54. Wskaźnik PMI wyprzedza PKB,, pozostaje sporo powyżej poziomu 53-54, zatem występuje prawdopodobieństwo, że przyszły wzrost gospodarczy będzie wyższy niż oczekiwany. Ostatni odczyt 24.07.2017 – 56,8.

Manufacturing PMI vs PKB

source: tradingeconomics.com

Jak widać, przyszłe oczekiwania co do wzrostu PKB pozostają po stronie popytowej dla Euro. Obecne PKB 1,9%, prev. 1,8%, exp. 1,7%. PKB lepsze niż oczekiwane, tendencja ku górze – m.in. z powodu dobrych Manufacturing PMI. Oczekiwania co do wzrostu pozostają pozytywne.

Inflacja CPI

source: tradingeconomics.com

Co ciekawe, max dla strefy euro to 4% w 2008 roku i 5% w 1990 na przestrzeni od 1990. Inflacja ma mocne momentum w górę od początku 2016 roku, tak samo jak waluta też od początku 2016 mocno w górę. Ostatnie odczyty są nieco spadkowe i wynoszą: 1,3%, prev. 1,4%, exp. 1,3%.

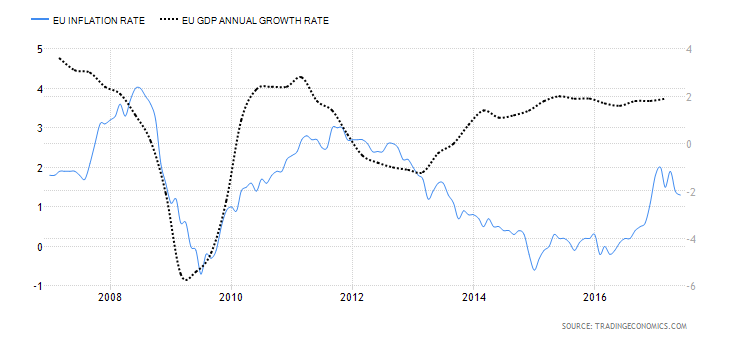

Inflacja CPI vs PKB

source: tradingeconomics.com

Można zauważyć, ze PKB od początku 2013 idzie w górę, a inflacja szła w dół więc zaszła dywergencja – natomiast w 2014 były potężne spadki dla euro z powodu właśnie ryzyka deflacji. Inflacja musi być widoczna aby można było spekulować, inwestować zgodnie z kierunkiem inflacji. Samo PKB to za mało.

CPI to podstawa, żeby Bank Centralny zaczął reagować. Wówczas jest możliwa spekulacja, przewidywanie tego, co w przyszłości zrobi Bank Centralny – czy będzie bardziej jastrzębi czy gołębi?

Pamiętaj – wzrost cen jest wynikiem wzrostu gospodarczego, nie odwrotnie. Najpierw idzie wzrost gospodarczy a potem wzrastają ceny. Kolejny odczyt PKB będzie mógł wskazać potencjalny i prawdopodobny kierunek inflacji. Biorąc pod uwagę PMI, można poniekąd domniemywać, że odczyt PKB będzie wyższy niż przewidywania.

Obecnie:

- PMI idą w górę,

- PKB jest wzrostowe,

- CPI idzie mocno w górę.

Co to oznacza? Bank Centralny będzie reagował – jastrzębi ton wypowiedzi itd. Rynek będzie zawczasu się pozycjonował, co już jest widoczne na cenie Euro, które wzrosło od początku 2017 roku o 12,72%. Trzeba jednak pamiętać, że wartość Euro jest wyznaczana wobec indeksu dolara, a ten spadł w tym samym czasie o -9,58%.

Tendencja dla EURO jest wzrostowa, natomiast trzeba uważać na to, iż indeks dolara jest obecnie wyprzedany, a spadki mają największe momentum od 2009 roku.

Przy założeniu, że indeks dolara będzie miał jakieś wzrosty, korektę w górę lub nawet rozpoczęcie nowego trendu/swingu, można wysnuć założenie, że wszystkie pary z dolarem będą miały ruchy zgodne z ruchem tego indeksu. Przy podejmowaniu decyzji warto na to zwrócić szczególną uwagę.

Wzrost ryzyka na rynku, wzrost inflacji wyższy niż przewidywany, wyższe oczekiwania co do wzrostu PKB, a w przyszłości zmiana cyklu koniunkturalnego – to może spowodować, że byki przejmą władzę nad dolarem. Tutaj trzeba być bardzo ostrożnym i czytać między wierszami, ponieważ jeśli wszystko wszyscy wiedzą, to może być problem z kierunkiem danej inwestycji, a uważam, iż jest to jeden z czynników który powinien być brany pod uwagę przy każdej inwestycji – nigdy nie inwestować jak większość, zawsze starać się widzieć rynki inaczej niż większość je widzi i dopasowywać się do stale zmieniających się warunków.

Oczywiście, inwestycja to problem złożony i nie wystarczy sama wiedza, czy analiza która stwierdza pewną stałą tendencję. W międzyczasie wychodzą różne wiadomości, wychodzą komentarze przedstawicieli Banków Centralnych, pojawiają się problemy których wcześniej nie było, a które muszą zostać uwzględnione przy podejmowaniu decyzji inwestycyjnych, lub inne losowe, nieprzewidziane zdarzenia. Trzeba bardzo mocno pamiętać o tym, że jak wszyscy już wszystko wiedzą, to inwestycja zgodna z tym kierunkiem jest już mało opłacalna i prawdopodobieństwo dużych ruchów spada niemal do zera.