Na początek przyjrzyjmy się stopom procentowym.

Pod koniec 2016 roku zaczął się cykl podwyżek stóp. W tym czasie, FED zapowiadał że będzie co najmniej kilka podwyżek stóp i takie były również projekcje.

Z 0,5% na 0,75%.

Z 0,75% na 1%.

Z 1% na 1,25%.

Podwyżka stóp oznacza, że Bank Centralny chce ukrócić popyt aby przeciwdziałać nadmiernemu wzrostowi cen.

Jak się kształtowała inflacja CPI?

Od czerwca 2016 do początku 2017 roku, inflacja CPI miała bardzo mocne momentum wzrostowe – z 0,75% do 2,5% w przeciągu zaledwie 5 miesięcy. FED musiał na to zareagować i dlatego zaczął podnosić oprocentowania aby przeciwdziałać nadmiernemu wzrostowi inflacji w krótkim czasie. FED zaczął podnosić stopy, kiedy inflacja przekroczyła 2% – stało się to 14 grudnia 2016.

W branży finansowej, wielu analityków przewidywało wzrosty dolara od początków 2017 roku.

Tymczasem, co się wtedy stało z dolarem? Dolar poleciał w dół, dokładnie wtedy, kiedy wszyscy krzyczeli że trzeba inwestować w dolara, ponieważ zaczął się cykl podwyżek stóp więc dolar będzie na pewno tylko droższy (wówczas zastanawiał mnie fakt, dlaczego banki są tak mocno wypozycjonowani na spadki dolara, które wynosiły 6:1 dla sprzedaży).

Jakie były wówczas warunki na rynku?

- Cykl przewidywanego wzrostu stóp procentowych w przyszłości,

- Cykl wzrostu inflacji CPI,

- Dolar był w trendzie wzrostowym od maja 2016 roku – wzrost od maja do grudnia 2016 (pierwsza podwyżka stóp), był 10%.

Dlaczego dolar, w takich warunkach, zaczął spadać w dół mimo tego, że wszystko – teoretycznie – przemawiało za jego wzrostem?

Możliwe, że inwestorzy podeszli do tematu z takiej strony – skoro inflacja teraz jest na poziomie powyżej 2% i mamy zapowiadane dalsze podwyżki stóp, to możliwe jest to, że inflacja w przyszłości będzie stłumiona. Oznacza to, że dolar będzie musiał być niżej, ponieważ niższa wartość waluty pobudza inflację, a wyższa ją obniża. Wyższe stopy procentowe plus wyższa wartość dolara spowodowałyby drastyczny i zbyt gwałtowny spadek inflacji, a tego FED nie chciał. Celem jest takie manewrowanie stopami procentowymi i wartością waluty, aby inflacja nie była zbyt nisko ani zbyt wysoko, zwłaszcza że mamy cykl wychodzenia z tzw. deleveraging, gdzie były potężne problemy z długiem i jego złagodzeniem.

Inwestorzy zatem zobaczyli, że te dwa czynniki – dolar jest drogi i wyższe stopy procentowe w przyszłości – odbiją się negatywnie na inflacji CPI. Stale trzeba pamiętać, że im droższa waluta tym większa presja deflacyjna, im tańsza waluta tym większa presja inflacyjna. Wzrost stóp jest czynnikiem hamującym inflację, spadek jest czynnikiem pobudzającym inflację. Tutaj zatem mieliśmy do czynienia z dwoma czynnikami hamującymi nadmierny wzrost inflacji.

Inwestorzy zdając sobie sprawę że w przyszłości CPI będzie spadać, sprzedali dolara na początku 2017 roku. Dokładnie tam, gdzie wszyscy chcieli lub myśleli o kupnie dolara…

Źródło: tradingview.com

Źródło: tradingview.com

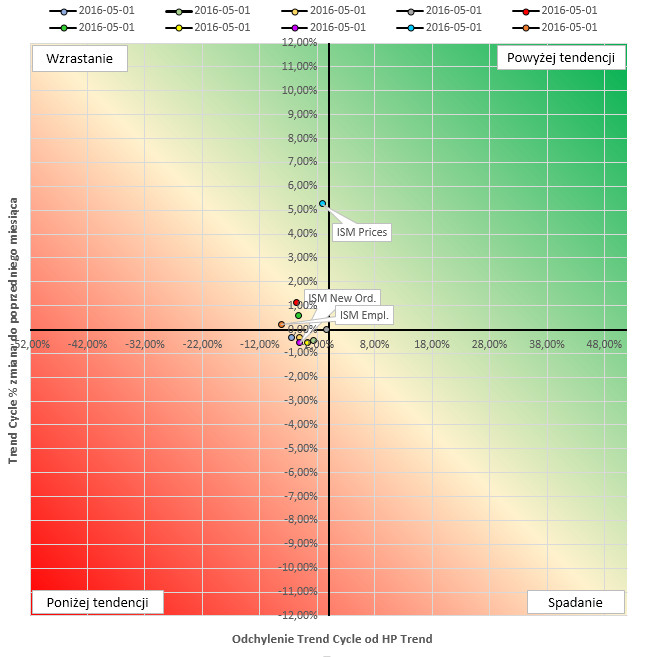

Jeszcze co warte uwagi – w maju 2016 roku inwestorzy kupili dolara. Jaka była wtedy sytuacja?

- Inflacji nie było, brak momentum dla inflacji, była ona na poziomie 1%, czyli sporo poniżej oczekiwań,

- Brak podwyżek stóp procentowych,

- Cykl wzrastania PMI ISM Manufacturing Prices (czyli za około 3-6 miesięcy inflacja powinna być powyżej normy, przewidywań) – zegar cykliczności porusza się zgodnie ze wskazówkami zegara.

Źródło: opracowanie własne.

Źródło: opracowanie własne.

W maju 2016 warunki były takie, że wszyscy – a przynajmniej większość – myślała, że dolar może tylko spadać w dół, ponieważ spadki wartości waluty dają presję inflacyjną, a skoro nie ma inflacji i nie ma podwyżek stóp, ani nawet nie są one brane pod uwagę, to z pewnością dolar będzie szedł w dół żeby przyczynić się do wzrostu inflacji. Co zrobiła cena? Zrobiła dokładnie odwrotnie – tam, gdzie teoretycznie cena dolara „powinna” iść w dół, tam poszła w tendencję do obniżenia inflacji, w górę – inwestorzy celowali w przyszłość za 3-6 miesięcy wiedząc, że będzie wtedy inflacja, ale będzie wtedy już za późno na kupno dolara. Jeśli coś jest wiadome dla ogółu, wówczas nie ma możliwości inwestycji i zarobienia na tym. W momencie kiedy już inflacja była dość duża, powyżej 2% i rozpoczął się cykl podwyżek, wówczas wszyscy myśleli, że jedyną opcją jest to że dolar będzie szedł w górę, ponieważ wzrost wartości waluty jest czynnikiem ograniczającym inflację – i tutaj rynek się mylił, cena poleciała mocno w dół. Dlaczego?

Źródło: opracowanie własne.

Źródło: opracowanie własne.

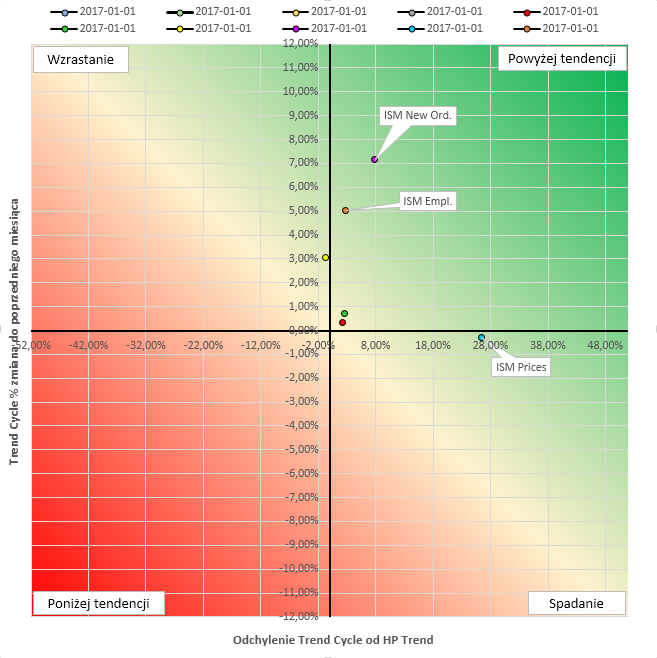

ISM Prices pokazał wyraźnie cykl spadania w styczniu 2017 – czyli za około 3-6 miesięcy presja inflacyjna będzie coraz mniejsza, słabsza. Inwestorzy zdając sobie z tego sprawę, zobaczyli że dolar jest relatywnie wysoko, jest drogi, więc skoro teraz wszyscy myślą że będzie tylko lepiej i że inflacja będzie tylko szła w górę – oni, inwestorzy, wiedzieli że ta sytuacja w przyszłości zmieni się i że dolar będzie musiał być tańszy aby pobudzić inflację, ale jedyną opcją aby wejść w pozycję dolara, jest sprzedać go teraz, kiedy wszyscy myślą że będzie szedł w górę. To jest właściwe wypozycjonowanie się na przyszłą sytuację która teraz nie jest rzeczywistością, ale będzie tą rzeczywistością w przyszłości.

Jaka jest obecnie sytuacja?

- Mamy osłabienie presji inflacyjnej,

- Dolar jest w trendzie spadkowym,

- Dolar jest wyprzedany, momentum spadkowe jest największe od 2009 roku,

- Cykl koniunkturalny jest ekspansji gospodarczej, wzrostów PKB w ujęciu globalnym, wzrostów stóp procentowych lub początków tych wzrostów,

- Relatywnie tanie surowce, w tym ropa naftowa,

- Stopy procentowe póki co bez zmian, na stałym poziomie poniżej 1,25%.

- FED będzie obserwował presję inflacyjną i reagował na bieżąco.

- ISM Prices jest w tendencji spadkowej, ale ostatni odczyt daje nadzieję na wzrost cen w przyszłości (62 vs. oczekiwane 56,5, poprzednio 55).

Pamiętajmy – jeśli dolar się osłabia, jest to czynnik pobudzający inflację w przyszłości (ważne jest to zdanie, że będzie się to działo w przyszłości, ponieważ inwestowanie opiera się na domysłach co wydarzy się w tej przyszłości – inwestorzy w ten sposób pozycjonują się na przyszłe wydarzenia!). Oczywiście, to co się wydarzy w przyszłości, jest wynikiem tego co jest TERAZ, bieżącej sytuacji i jak ta bieżąca sytuacja będzie miała wpływ na przyszłość, na przyszłą wartość waluty.

Jak tylko inflacja zacznie wzrastać, wówczas wartość dolara może podskoczyć w górę. Również wzrost ryzyka na rynku może przyczynić się do wzrostu (już wówczas) taniego dolara – zagrożenie dla dalszego wzrostu gospodarczego spowodowanego zbyt wysokimi stopami procentowymi również może przyczynić się do wzrostu wartości dolara, aczkolwiek tutaj należałoby zadać sobie pytanie, co oznaczają zbyt wysokie stopy procentowe i kiedy może to nastąpić.

Załóżmy scenariusz, że jeśli CPI zacznie znowu się poprawiać, co może się wydarzyć w okresie następnych 3-12 miesięcy biorąc pod uwagę cykle ekonomiczne, to FED może komunikować się z rynkiem w jastrzębim tonie, co oznacza że rynek będzie chciał kupić relatywnie taniego dolara, ponieważ będzie chciał się zawczasu wypozycjonować na przyszłe problemy ze spowolnionym wzrostem gospodarczym (spowodowanym wysokimi stopami procentowymi) i co za tym idzie większym ryzykiem na rynku.

Kolejny odczyt CPI może być bardzo ważny dla rynku, dla inwestorów, ponieważ pokaże, czy dalej idziemy w dół czy może już spadek inflacji został wyhamowany m.in. spadkiem wartości dolara – wówczas dolar może mieć wzrosty, przynajmniej krótko/średnio terminowe.

Pamiętajmy, że wzrost stóp procentowych prowadzi ostatecznie do ograniczenia wzrostu (nadmiernego) PKB a to z kolei przekłada się na ograniczenie wzrostu inflacji. Wszystko ostatecznie kręci się wokół PKB i inflacji, a stopy procentowe są głównym narzędziem Banku Centralnego do kontrolowania PKB i inflacji CPI.

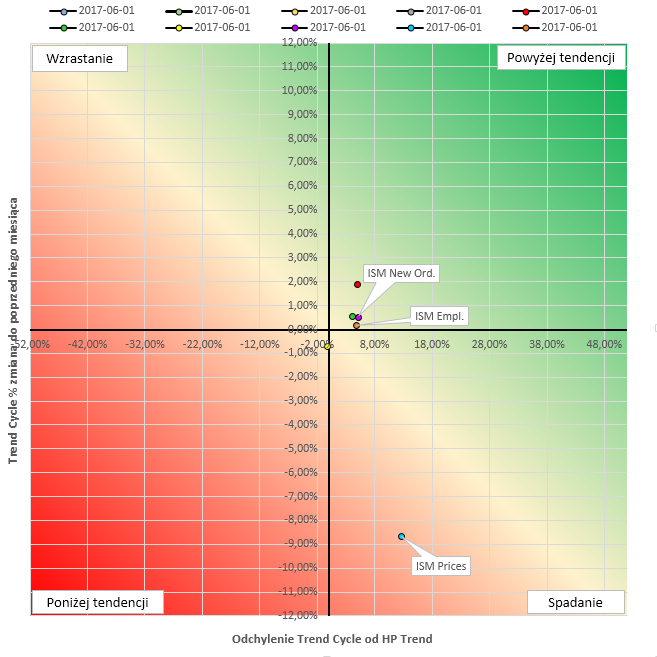

Jeśli obecnie presja inflacyjna wyhamowała i jest tendencja utrzymania się tej sytuacji w przyszłości, co pokazuje poniższy wykres z cyklami..

Źródło: opracowanie własne.

Źródło: opracowanie własne.

,to występuje prawdopodobieństwo, że FED zatrzyma cykl podwyżek stóp, przynajmniej na pewien czas, aż sytuacja z inflacją powróci do normy.

Rynek wówczas może mieć założenie, że jednak ceny będą szły w dół, że FED już nie będzie podnosił więcej oprocentowania, ponieważ dalej jest problem z inflacją – wszyscy zatem będą celować w sprzedaż dolara, ponieważ to wzmaga presję inflacyjną. WÓWCZAS MOŻLIWE JEST POZYCJONOWANIE SIĘ ODWROTNIE do tego jak myśli rynek. Brak wzrastającej inflacji, brak podwyżek stóp, ale z założeniem, z prawdopodobieństwem, że FED będzie w przyszłości jednak musiał dalej podnosić stopy – to będzie podstawa do kupna dolara na dłuższy termin, wypozycjonowania się od relatywnie niskich poziomów. Dobrym punktem będzie moment, kiedy wszyscy będą już myśleli, że jednak nie ma inflacji, że jednak nic z tego, że nie będzie dalej podwyżek stóp i że jedyną opcją aby była inflacja jest spadek wartości waluty – wówczas będzie WYSOKIE PRAWDOPODOBIEŃSTWO, ŻE CENA JEDNAK BĘDZIE SZŁA W GÓRĘ. Póki co rynek ma nadzieję, że obecna sytuacja dla cen jest tylko tymczasowa i że lada chwila inflacja powróci do wzrostów, natomiast presja inflacyjna przez kolejne 3-12 miesięcy może mieć problem, więc są możliwe dalsze spadki wartości dolara. Sprzedaż dolara wzmoże również presję na kupno Commodities (rynek towarów), które w tym czasie powinny mieć momentum wzrostowe. Wszystko oczywiście zależy od bieżących odczytów a do wszelkich analiz należy podchodzić bardzo elastycznie i z dystansem – rynek jest bowiem jak wielowymiarowe puzzle które stale się zmieniają. Wszelkie analizy mają dać jedynie prawdopodobieństwo, zwiększyć je, a nie są złotym środkiem na przewidywanie przyszłości czy świętym gralem w inwestycji.

Obecne spadki na dolarze mogą zwiastować w przyszłości wzrost presji inflacyjnej w USA, a to z kolei wpłynie na jastrzębi ton wypowiedzi FED i być może kolejne podwyżki stóp.

FED może sobie pozwolić na podwyżkę stóp mimo gorszych odczytów inflacji, z powodu m.in. osłabiającego się dolara który wywiera presję inflacyjną.

Obecnie wypowiedzi FED sugerują w dalszym ciągu nastawienie jastrzębie i spodziewane dalsze podwyżki stóp. W tym roku jest przewidywana jeszcze jedna podwyżka a w następnym, 2018, prawdopodobne są 3 podwyżki.

Zachęcam również do odwiedzenia strony z postem pt. Jaka jest zależność między stopami procentowymi a wartością waluty, który to może stanowić uzupełnienie tego wpisu 🙂